Em um artigo publicado em nosso blog, em setembro/2024, cujo título é “REGRAS DE TRANSIÇÃO PARA O FIM DA DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL”, abordamos as regras de transição para o fim da desoneração da folha de pagamento na construção civil, previstas pela Lei nº 14.973/2024.

Com a recente publicação da Instrução Normativa RFB nº 2.242, de 30/12/2024, que modificou a Instrução Normativa RFB nº 2.053/2021, as referidas regras foram oficialmente incorporadas pela Receita Federal do Brasil e entre os principais pontos discutidos, destacam-se as regras para a manutenção de empregos, essenciais para a continuidade do benefício da desoneração da folha de pagamento (CPRB) durante o período de transição, tema central deste artigo.

RESUMO DAS REGRAS DE TRANSIÇÃO

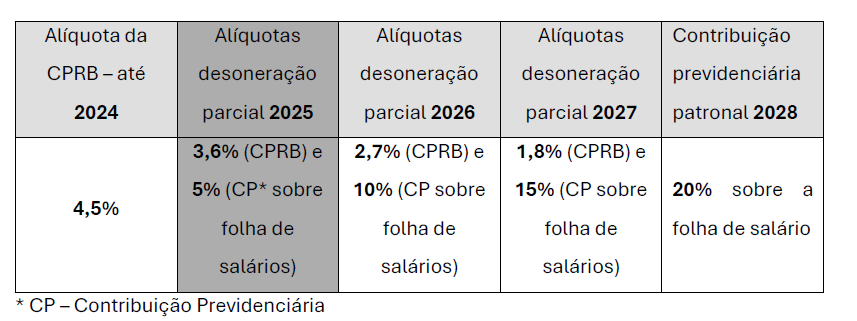

Como apresentado anteriormente, a transição para o fim da Contribuição Previdenciária sobre a Receita Bruta (CPRB) prevê:

Essa transição visa preparar gradualmente as construtoras para o fim da desoneração da folha de pagamento, com o aumento gradual da carga tributária.

MANUTENÇÃO DE EMPREGOS

A Instrução Normativa RFB nº 2242/2024 trouxe regras detalhes sobre a regra de manutenção de empregos como condição para a continuidade do benefício da desoneração da folha de pagamento (CPRB), durante o período de transição.

As construtoras que optarem pela desoneração parcial deverão manter em seus quadros funcionais, no decorrer de cada ano-calendário para qual fez a opção, quantitativo médio de empregados igual ou superior a 75%, sob pena de perda do benefício da CPRB.

QUANTITATIVO MÉDIO DE EMPREGADOS

Conforme a Instrução Normativa RFB nº 2242/2024, o quantitativo médio de empregados, seguirá os seguintes critérios:

- Abrangência: O quantitativo médio envolve exclusivamente os empregados segurados, que deve ser calculado por empresa, considerando os empregados registrados no CNPJ da construtora (as oitos primeira posições), independentemente de cargo e nível de carreira.

- Frequência e Casos de afastamento: O quantitativo médio deve corresponder à média anual calculada ao final do ano-calendário com base na quantidade de empregados da construtora a cada mês do ano-calendário, ainda que haja casos de afastamento temporário de serviço.

- Demissões: Demissões voluntárias ou involuntárias têm o mesmo impacto no cálculo do quantitativo médio.

CONCLUSÃO

Manter o nível de emprego exigido, para conseguir optar e manter a desoneração parcial da folha de pagamento, representa um desafio adicional para as construtoras, especialmente em um contexto de aumento gradual nos custos.

Essa exigência demanda um planejamento estratégico robusto, com foco na retenção de talentos e na otimização de recursos.

As construtoras precisarão equilibrar a necessidade de cumprir as metas de manutenção de emprego com o controle orçamentário, adotando medidas como automação de processos, requalificação de mão de obra e revisão de custos operacionais para garantir a sustentabilidade do negócio e com isso manter os benefícios da desoneração da folha de pagamento (CPRB).

O SHIBATA ADVOGADOS se coloca à disposição para eventuais esclarecimentos a respeito do tema.