O QUE AS CONSTRUTORAS PRECISAM SABER

As empresas de construção civil que atuam na área de infraestrutura, em razão da própria natureza de suas atividades, prestam serviços em diversos municípios e, consequentemente, são contribuintes do ISSQN em múltiplas localidades.

Essa realidade frequentemente expõe as construtoras a autuações fiscais municipais e à cobrança de créditos tributários em atraso, especialmente em autos de infração e execuções fiscais de ISSQN.

Historicamente, muitos municípios adotaram sistemas próprios de atualização de seus créditos tributários, aplicando correção monetária por índices como IPCA ou outros indexadores, cumulados com juros de mora de 1% ao mês ou percentuais semelhantes.

Em muitos casos, a soma desses encargos resultava em uma atualização do débito superior à Taxa SELIC, índice utilizado pela União para atualização de seus créditos tributários.

Esse cenário foi recentemente enfrentado pelo Supremo Tribunal Federal, que proferiu decisão de enorme relevância para os contribuintes, especialmente para as construtoras que possuem operações em diversos municípios.

DECISÃO DO STF EM REPERCUSSÃO GERAL

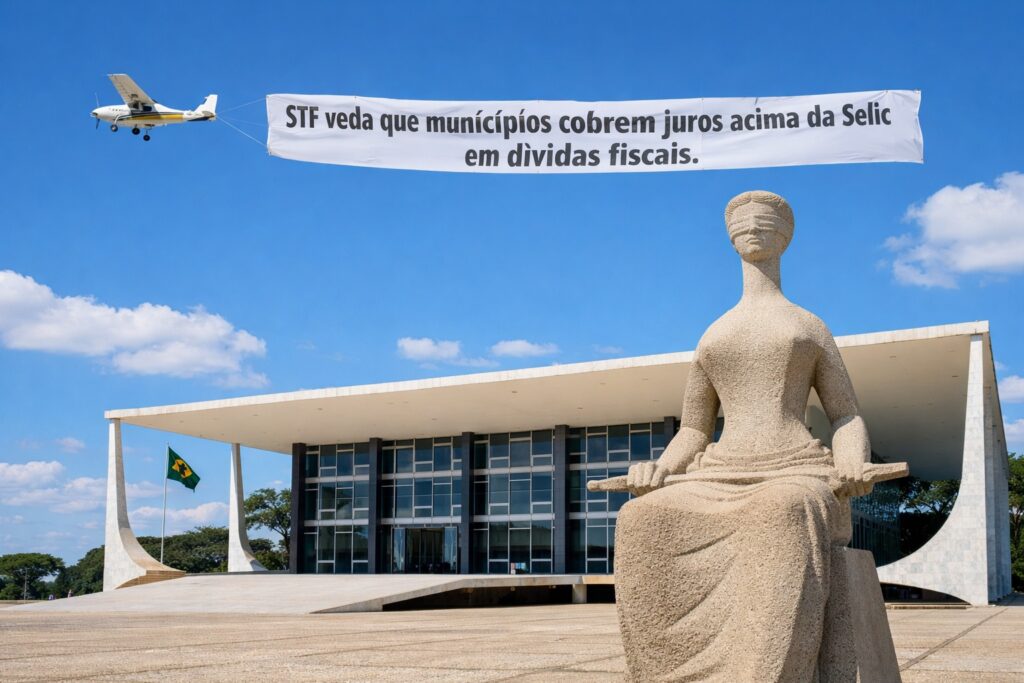

O Supremo Tribunal Federal, no julgamento do RE nº 1.346.152 (Tema 1.217 da repercussão geral), fixou a seguinte tese:

“Os municípios não podem adotar índices de correção monetária e taxas de juros de mora incidentes sobre seus créditos fiscais em percentuais que superem à taxa Selic, praticada pela União para os mesmos fins.”

A decisão foi unânime e possui repercussão geral, ou seja, deve ser aplicada por todo o Poder Judiciário em casos semelhantes.

O caso concreto envolvia a cobrança de ISSQN pelo Município de São Paulo, cuja legislação previa atualização do débito por IPCA acrescido de juros de mora de 1% ao mês.

O STF entendeu que a soma desses encargos resultava em atualização superior à Taxa Selic, o que não é permitido.

O Tribunal entendeu que a definição de juros e correção monetária de créditos tributários insere-se no âmbito do Direito Financeiro e Tributário, matéria sujeita a normas gerais estabelecidas pela União, não podendo os municípios estabelecer índices superiores aos federais.

O FUNDAMENTO CONSTITUCIONAL DA DECISÃO

O STF partiu das três premissas principais:

(1) COMPETÊNCIA LEGISLATIVA

A Constituição estabelece competência concorrente entre União, Estados e Distrito Federal para legislar sobre direito tributário e financeiro, sendo que os municípios não possuem a mesma competência normativa para instituir índices próprios superiores aos federais.

(2) A TAXA SELIC JÁ ENGLOBA JUROS E CORREÇÃO MONETÁRIA

A Taxa SELIC é utilizada pela União para atualização de seus créditos tributários e já incorpora juros e correção monetária, não sendo possível cumular outros índices que resultem em percentual superior.

(3) POLÍTICA MONETÁRIA NACIONAL

A Taxa SELIC integra a política monetária nacional, conduzida pelo Banco Central, e a criação de regimes locais com encargos superiores violaria o pacto federativo.

IMPACTOS PRÁTICOS PARA CONSTRUTORAS

Essa decisão tem impacto direto nas empresas de construção civil que atuam em diversos municípios, especialmente nos seguintes cenários:

(I) AUTOS DE INFRAÇÃO E EXECUÇÕES FISCAIS DE ISSQN

Muitos municípios cobram correção pelo IPCA ou índice municipal, juros de 1% ao mês, multa e honorários (dívida ativa).

Em vários casos, essa combinação gera encargos superiores à Taxa SELIC, o que agora é inconstitucional.

(II) REVISÃO DE DÍVIDAS MUNICIPAIS

Construtoras que possuem parcelamentos de ISSQN, autos de infrações e Execuções fiscais, dívidas inscritas em dívida ativa, discussões judiciais e débitos antigos sendo cobrados, devem verificar se os encargos ultrapassaram ou ultrapassam a Taxa SELIC.

Isso pode gerar redução do valor da dívida, revisão de parcelamentos, exceção de pré-executividade (defesa), embargos à execução (defesa) e ações de repetição de indébito e um retorno financeiro ao caixa da empresa.

(III) IMPACTO FINANCEIRO RELEVANTE

Em dívidas antigas de ISSQN, a diferença entre IPCA + 1% ao mês e Taxa SELIC, pode ser extremamente significativa.

Em autuações fiscais e execuções fiscais de grande valor, comuns em contratos de infraestrutura, essa diferença pode representar economia de milhões de reais.

PONTO DE ATENÇÃO ESTRATÉGICO PARA AS CONSTRUTORAS

Esse tema é particularmente relevante para construtoras que: (i) atuam em vários municípios ao mesmo tempo; (ii) possuem contratos públicos que exigem regularidade fiscal; (iii) frequentemente possuem autos de infração e execuções fiscais de alto valor e; (iv) muitas discussões envolvem ISSQN sobre obras e serviços de engenharia.

Portanto, a decisão do STF não é apenas uma discussão teórica, mas uma oportunidade concreta de redução de passivos tributários municipais.

CONCLUSÃO

A recente decisão do Supremo Tribunal Federal representa uma importante limitação ao poder de cobrança dos municípios, ao estabelecer que a atualização de créditos tributários municipais não pode superar a Taxa SELIC.

Na prática, isso significa que muitas cobranças de ISSQN realizadas pelos municípios, especialmente aquelas que utilizam correção monetária por IPCA cumulada com juros de 1% ao mês, podem ser ilegais ou inconstitucionais.

Diante disso, é altamente recomendável que as construtoras realizem uma revisão de seus débitos municipais, autos de infração, execuções fiscais e parcelamentos de ISSQN, a fim de verificar a possibilidade de redução dos valores cobrados.

Essa revisão pode representar redução relevante de passivos, melhora no fluxo de caixa e maior segurança fiscal para participação em licitações e contratos públicos.

O SHIBATA ADVOGADOS se coloca à disposição para eventuais esclarecimentos a respeito.