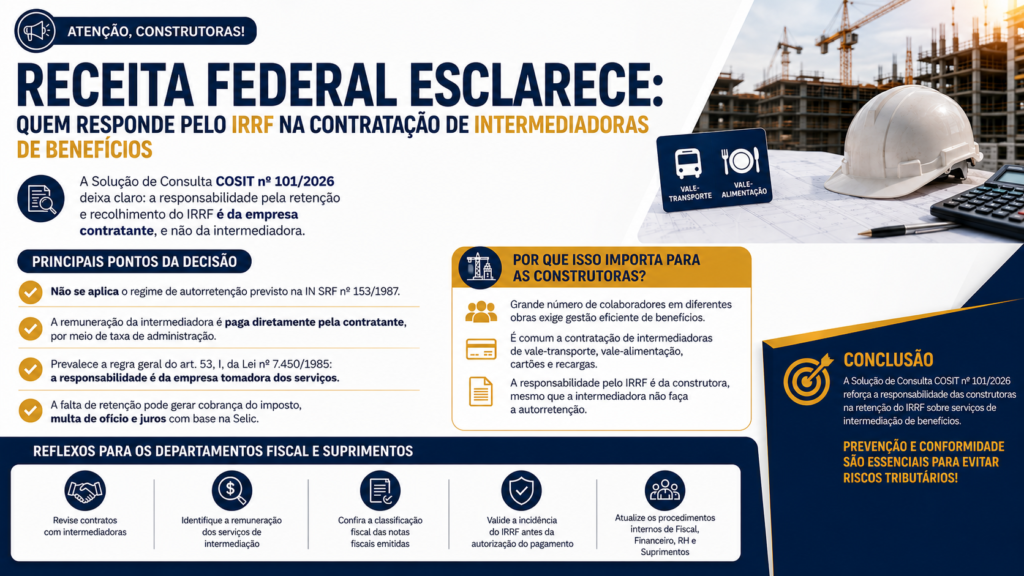

A publicação da Solução de Consulta COSIT nº 101, de 26 de junho de 2026, trouxe um importante esclarecimento sobre a responsabilidade pela retenção e recolhimento do Imposto de Renda Retido na Fonte (IRRF) incidente sobre os pagamentos efetuados pela contratação de empresas que prestam serviços de intermediação na aquisição, fornecimento, controle e gestão de recargas e manuseio de vale-transporte e vale-alimentação.

Embora a discussão pareça restrita às empresas do setor de benefícios corporativos, seus efeitos também alcançam as empresas de construção civil que atuam na área de infraestrutura, que frequentemente contratam esse tipo de serviço para intermediar os benefícios concedidos aos seus empregados.

A partir desse entendimento, a Receita Federal deixa claro que a responsabilidade pela retenção e recolhimento do IRRF não está concentrado na empresa prestadora do serviço de intermediação, mas sim na empresa contratante.

O QUE ESTAVA EM DISCUSSÃO?

A dúvida submetida à Receita Federal era quem deveria reter e recolher o IRRF incidente sobre a remuneração desses serviços?

Seria a própria empresa prestadora dos serviços de intermediação, mediante autorretenção do IRRF, conforme a Instrução Normativa SRF nº 153/1987, ou a empresa contratante, aplicando-se a regra geral prevista no art. 53, I, da Lei nº 7.450/1985?

O ENTENDIMENTO DA RECEITA FEDERAL

Segundo a Solução de Consulta COSIT nº 101/2026, a Receita Federal decidiu no caso analisado que não se aplica o regime de autorretenção do IRRF previsto na Instrução Normativa SRF nº 153/1987.

De acordo com a Receita Federal, a autorretenção somente é cabível quando a pessoa jurídica intermediadora recebe do adquirente do serviço o valor integral da operação e, posteriormente, repassa à empresa fornecedora dos benefícios o montante correspondente, deduzindo previamente a comissão ou corretagem que lhe é devida.

Nessa sistemática, a própria intermediadora retém o valor correspondente ao IRRF incidente sobre sua comissão, razão pela qual a Instrução Normativa SRF nº 153/1987 lhe atribui a responsabilidade pelo recolhimento do imposto.

Entretanto, a Receita Federal entendeu que essa dinâmica não está presente nos contratos de intermediação para aquisição, fornecimento, controle e gestão de vale-transporte e vale-alimentação objeto da consulta.

Isso porque a remuneração da empresa intermediadora é paga diretamente pela empresa contratante, por meio de uma taxa de administração incidente sobre o valor dos benefícios concedidos aos empregados, sem que o valor integral da operação transite pela empresa intermediadora.

Diante dessa forma de contratação, a COSIT concluiu que não se aplica o regime excepcional de autorretenção previsto na Instrução Normativa SRF nº 153/1987.

Assim, prevalece a regra geral estabelecida no art. 53, I, da Lei nº 7.450/1985, segundo a qual a responsabilidade pela retenção e pelo recolhimento do IRRF é da empresa tomadora dos serviços, que efetua o pagamento da taxa de administração diretamente à empresa responsável pelos serviços de intermediação na aquisição, fornecimento, controle e gestão de vale-transporte e vale-alimentação.

POR QUE ISSO INTERESSA ÀS EMPRESAS DE CONSTRUÇÃO CIVIL?

A construção civil, especialmente o segmento de infraestrutura, normalmente emprega um grande número de trabalhadores distribuídos em diversos canteiros de obras.

Em razão dessa característica, é bastante comum a contratação de empresas especializadas na intermediação de benefícios corporativos, como vale-transporte, vale-alimentação, vale-refeição, cartões eletrônicos, sistemas de recarga e demais serviços relacionados à gestão operacional desses benefícios.

Nesse contexto, é frequente que as construtoras (contratantes) recebam as notas fiscais emitidas por essas intermediadoras e realizem o pagamento integral da remuneração pelos serviços prestados.

Entretanto, caso a retenção do IRRF não seja efetuada, a Receita Federal poderá exigir da empresa contratante o imposto que deixou de ser retido, acrescido de multa de ofício e juros de mora calculados com base na taxa Selic.

Isso porque, conforme o entendimento firmado na Solução de Consulta COSIT nº 101/2026, a responsabilidade pela retenção e pelo recolhimento do IRRF é atribuída à empresa tomadora dos serviços, no caso, a construtora.

Assim, eventual alegação de que a empresa prestadora não realizou a autorretenção não afasta a responsabilidade tributária da construtora (contratante).

REFLEXOS PARA OS DEPARTAMENTOS FISCAL E SUPRIMENTOS

As construtoras normalmente possuem elevado volume de contratos e fornecedores.

Diante desse novo posicionamento da Receita Federal, torna-se recomendável revisar os procedimentos internos de contratação.

Entre as medidas que merecem atenção destacam-se:

- revisão dos contratos firmados com intermediadoras de benefícios corporativos;

- identificação da remuneração correspondente aos serviços de intermediação;

- conferência da classificação fiscal das notas fiscais emitidas;

- validação da incidência do IRRF antes da autorização do pagamento;

- atualização dos procedimentos internos dos departamentos Fiscal, Financeiro, Recursos Humanos e Suprimentos.

CONCLUSÃO

A Solução de Consulta COSIT nº 101/2026 representa mais do que um simples esclarecimento interpretativo, definindo, de forma expressa, que a responsabilidade pela retenção e recolhimento do IRRF, sobre os serviços de intermediação na aquisição, fornecimento, controle e gestão de vale-transporte e vale-alimentação, é da empresa contratante, afastando a aplicação do regime de autorretenção.

Para as construtoras, a decisão serve como um importante alerta, no sentido de revisar seus contratos, procedimentos de pagamento e rotinas fiscais para assegurar o correto cumprimento dessa obrigação, evitando contingências tributárias que podem representar custos significativos em eventual fiscalização.

O SHIBATA ADVOGADOS se coloca à disposição para eventuais esclarecimentos a respeito do tema.