A Lei Complementar n.º 214/2025, que instituiu a reforma tributária sobre o consumo, representa um marco histórico na evolução do sistema tributário brasileiro, ao substituir tributos tradicionais como o ISSQN e o ICMS pelo Imposto sobre Bens e Serviços (IBS), e o PIS e a COFINS pela Contribuição sobre Bens e Serviços (CBS).

Adicionalmente, será introduzido o Imposto Seletivo (IS), com incidência sobre produtos prejudiciais à saúde e ao meio ambiente, como bebidas alcoólicas, cigarros e refrigerantes.

Essa reforma busca simplificar o sistema tributário, promovendo maior eficiência econômica e reduzindo os custos de conformidade para as empresas.

O impacto será especialmente relevante para construtoras do setor de infraestrutura, que frequentemente enfrentam desafios relacionados à complexidade fiscal decorrente da diversidade de tributos aplicados a bens e serviços.

PERÍODO DE TRANSIÇÃO

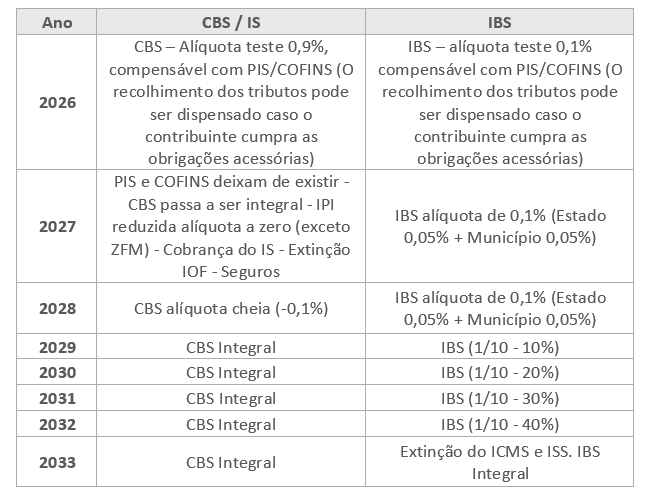

A implementação das novas regras será gradual. No período de 2026, as alíquotas da CBS e do IBS serão aplicadas de forma experimental, permitindo ajustes e avaliações.

Em 2027, começará a arrecadação do Imposto Seletivo, cujas alíquotas ainda precisam ser definidas por meio de lei ordinária. Nesse mesmo ano, está prevista a extinção do PIS e da COFINS, além da redução da alíquota do IPI para zero.

A transição completa para o novo sistema tributário está prevista para ser concluída em 2033, quando o IBS substituirá integralmente o ISSQN e o ICMS.

Para facilitar o entendimento, segue quadro sobre o cronograma do período de transição:

CONTEXTO DA TRANSIÇÃO

A transição para o IBS e a CBS será realizada de forma gradual, seguindo um modelo planejado de implementação.

Para as CONSTRUTORAS DO SETOR DE INFRAESTRUTURA, essa mudança exige atenção especial, devido ao impacto significativo na composição de custos, que frequentemente envolvem serviços tributados pelo ISSQN e insumos sujeitos ao ICMS.

A adequação às novas alíquotas e às regras de crédito tributário será essencial para preservar a competitividade no mercado.

CONSIDERAÇÕES FINAIS

As empresas, especialmente as construtoras do setor de infraestrutura, devem acompanhar de perto as etapas da transição e começar, desde já, a ajustar seus sistemas e processos para atender às exigências da nova legislação até o término da transição.

O SHIBATA ADVOGADOS se coloca à disposição para eventuais esclarecimentos a respeito do tema.